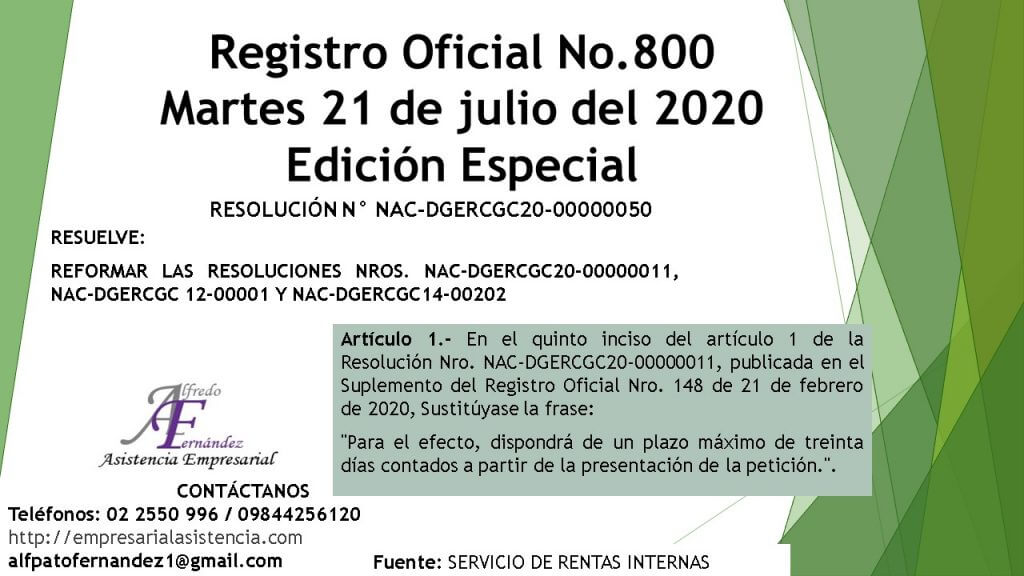

#EmpresarialAsistencia Consultora informa: Compartimos la Edición Especial Nº 800 – Registro Oficial 21 de julio de 2020 RESOLUCIÓN Nro. NAC-DGERCGC20-00000050.

RESUELVE:

REFORMAR LAS RESOLUCIONES NROS. NAC-DGERCGC20-00000011, NAC-DGERCGC 12-00001 Y NAC-DGERCGC14-00202

Artículo 1.- En el quinto inciso del artículo 1 de la Resolución Nro. NAC-DGERCGC20-00000011, publicada en el Suplemento del Registro Oficial Nro. 148 de 21 de febrero de 2020, Sustitúyase la frase:

“Para el efecto, dispondrá de un plazo máximo de treinta días contados a partir de la presentación de la petición.”.

Por la siguiente:

“Para el efecto, dispondrá del plazo señalado en el artículo 132 del Código Tributario.”.

4 – Martes 21 de julio de 2020 Edición Especial Nº 800 – Registro Oficial

Artículo 2.- Modifíquese la Resolución Nro. NAC-DGERCGC12-00001, publicada en el Registro Oficial Nro. 618 de 13 de enero de 2012 y sus reformas, de la siguiente manera:

a) Al final del artículo 1, agréguese el siguiente inciso:

“Los contribuyentes sujetos al Régimen Impositivo para Microempresas, que se encuentren obligados a la presentación de la información a la que se refiere este articulo, la podrán presentar de manera semestral, salvo los sujetos pasivos establecidos en el literal d) de este artículo”

b) En el artículo 4, antes del último inciso agréguese lo siguiente:

“Los contribuyentes sujetos al Régimen Impositivo para Microempresas previstos en el último inciso del artículo 1 de la presente resolución que opten por presentar la información señalada en dicho artículo deforma semestral, deberán hacerlo conforme el día establecido previamente, de acuerdo al noveno dígito del Registro Único de Contribuyentes (RUC), en el mes subsiguiente al de finalización del semestre reportado, conforme la siguiente tabla:

| Semestre | Mes de presentación |

| Enero a Junio | Agosto |

| Mió a Diciembre | Febrero |

Artículo 3.- Refórmese la Resolución Nro. NAC-DGERCGC 14-00202, publicada en el Tercer Suplemento del Registro Oficial Nro. 216 de 1 de abril de 2014, reformada por la Resolución Nro. NAC-DGERCGC15-00000342, publicada en el Suplemento del Registro Oficial Nro. 485 de 22 de abril 2015, y por la Resolución No. NAC-DGERCGC 17-00000369, publicada en el Suplemento del Registro Oficial No. 47 de 31 de julio de 2017, de la siguiente manera:

a) Agréguese al final del artículo 1 el siguiente inciso:

“Los contribuyentes sujetos al Régimen Impositivo para Microempresas obligados a presentar el Anexo ICE, conforme el inciso precedente, deberán efectuarlo deforma semestral.”.

b) Al final del artículo 2, agréguese lo siguiente:

“Los contribuyentes sujetos al Régimen Impositivo para Microempresas obligados a presentar el Anexo ICE, deberán hacerlo conforme el día establecido previamente de acuerdo al noveno dígito del Registro Único de Contribuyentes (RUC), en el mes siguiente al de finalización del semestre reportado, de acuerdo con la siguiente tabla:

| Semestre | Mes de presentación |

| Enero a Junio | Julio |

| Mío a Diciembre | Enero |

DISPOSICIONES TRANSITORIAS

Primera.- En concordancia con la Resolución Nro. NAC-DGERCGC20-00000012, publicada en el Suplemento del Registro Oficial Nro. 157 de 09 marzo de 2020, los contribuyentes sujetos al Régimen Impositivo para Microempresas que presenten su Anexo Transaccional Simplificado de manera semestral por el semestre comprendido entre enero y junio de 2020, lo harán en el mes de noviembre de 2025 de acuerdo con el noveno dígito del RUC conforme el siguiente calendario:

Registro Oficial – Edición Especial Nº 800 Martes 21 de julio de 2020 – 5

| Noveno dígito del RUC del sujeto pasivo | Fecha de vencimiento (hasta) |

| 1 | 10 |

| 2 | 12 |

| 3 | 14 |

| 4 | 16 |

| 5 | 18 |

| 6 | 20 |

| 7 | 22 |

| 8 | 24 |

| 9 | 26 |

| 0 | 28 |

Los contribuyentes sujetos al Régimen Impositivo para Microempresas, que hubiesen presentado el Anexo Transaccional Simplificado de forma mensual, podrán presentar esta información de manera consolidada por aquellos meses restantes y comprendidos dentro del periodo enero a junio 2020, en el tiempo previsto en esta disposición.

Segunda.- Mientras se realicen los ajustes respectivos en los sistemas del Servicio de Rentas Internas, los contribuyentes sujetos al Régimen impositivo para Microempresas que presenten el Anexo ICE de manera semestral por el semestre comprendido entre enero y junio del 2020, lo harán en el mes de diciembre de 2020 en atención al noveno dígito del Registro único de Contribuyentes (RUC), conforme el siguiente calendario:

| Noveno dígito del RUC del sujeto pasivo | Fecha de vencimiento (hasta) |

| 1 | 10 |

| 2 | 12 |

| 3 | 14 |

| 4 | 16 |

| 5 | 18 |

| 6 | 20 |

| 7 | 22 |

| 8 | 24 |

| 9 | 26 |

| 0 | 28 |

6 – Martes 21 de julio de 2020 Edición Especial Nº 800 – Registro Oficial

Los contribuyentes sujetos al Régimen Impositivo para Microempresas que hubiesen presentado el Anexo ICE de forma mensual, podrán presentar esta información de manera consolidada por aquellos meses restantes y comprendidos dentro del periodo enero a junio 2020, en el tiempo previsto en esta disposición.

DISPOSICIÓN FINAL.- La presente Resolución entrará en vigencia a partir de su publicación en el Registro Oficial y en la Gaceta Tributaria.

Fuente: SERVICIO DE RENTAS INTERNAS