Servicio de Rentas Internas (SRI)

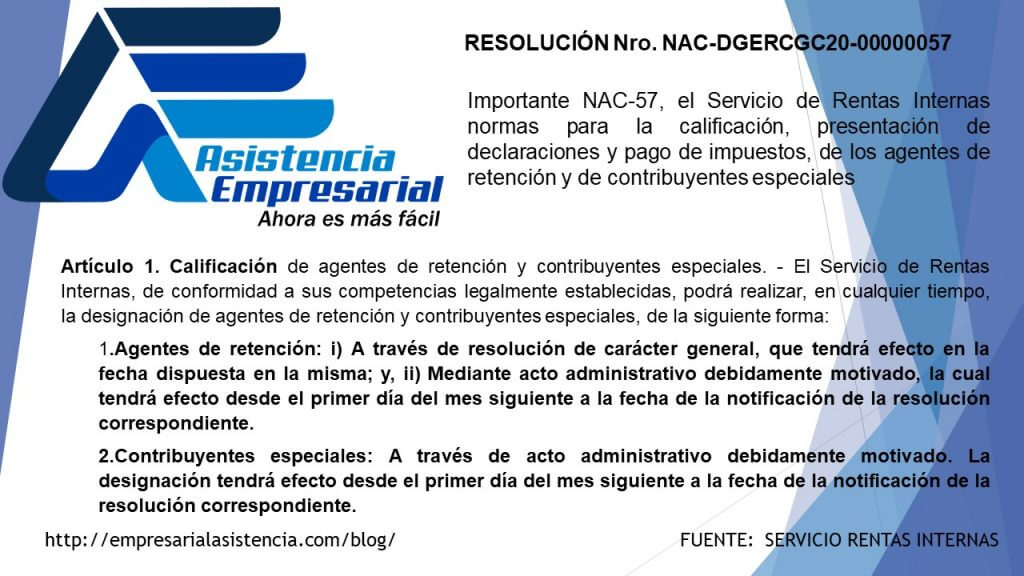

Artículo 1. Calificación de agentes de retención y contribuyentes especiales. – El Servicio de Rentas Internas (SRI), de conformidad a sus competencias legalmente establecidas, podrá realizar, en cualquier tiempo, la designación de agentes de retención y contribuyentes especiales, de la siguiente forma:

1.Agentes de retención: i) A través de resolución de carácter general, que tendrá efecto en la fecha dispuesta en la misma; y, ii) Mediante acto administrativo debidamente motivado, la cual tendrá efecto desde el primer día del mes siguiente a la fecha de la notificación de la resolución correspondiente.

2.Contribuyentes especiales: A través de acto administrativo debidamente motivado. La designación tendrá efecto desde el primer día del mes siguiente a la fecha de la notificación de la resolución correspondiente.

Los sujetos pasivos designados como agentes de retención o contribuyentes especiales mantendrán aquella calificación hasta que la misma sea revocada en la forma prevista en esta Resolución. La impugnación que interponga el sujeto pasivo, sobre la designación de agente de retención o de contribuyente especial, no suspende el ejercicio de las obligaciones inherentes a tal designación, hasta que mediante sentencia o resolución firme o ejecutoriada se disponga lo contrario. Los sujetos pasivos designados como agente de retención o contribuyentes especiales podrán verificar la información actualizada en su certificado del RUC a través del portal web institucional del Servicio de Rentas Internas (www.sri.gob.ec),a partir del día en que surta efecto tal designación.

Artículo 2. Revocatoria de la designación de agentes de retención y contribuyentes especiales. – La Administración Tributaria podrá revocar la designación de agentes de retención y contribuyentes especiales de las mismas formas previstas en el artículo anterior. La revocatoria tendrá efecto desde la fecha prevista en la resolución de carácter general, o desde el primer día del mes siguiente a la fecha de la notificación del acto administrativo de revocatoria correspondiente. La revocatoria podrá verificarse en el certificado del RUC a través del portal web institucional del Servicio de Rentas Internas (www.sri.gob.ec),a partir del día en que surta efecto.

Artículo 3. Forma de declaración de los agentes de retención y de los contribuyentes especiales. – Las declaraciones de impuestos por parte de los agentes de retención y de los contribuyentes especiales se realizarán por internet, a través del portal web institucional del Servicio de Rentas Internas (www.sri.gob.ec).

Artículo 4. Plazos y forma de declaración de los contribuyentes especiales.-Los contribuyentes especiales, deberán presentar sus declaraciones y realizar el pago del impuesto a la renta, retenciones en la fuente del impuesto a la renta, del impuesto al valor agregado(IVA), del impuesto a los consumos especiales (ICE); y en los casos en que corresponda del impuesto a la salida de divisas (ISD)y el anexo de movimiento internacional de divisas (MID),hasta el día nueve (9) del respectivo mes de vencimiento de cada obligación, sin atender al noveno dígito de su Registro Único de Contribuyentes; cuando esta fecha coincida con días de descanso obligatorio o feriados nacionales o locales, aquella se trasladará al día hábil anterior a ésta. La disposición señalada en el inciso anterior, no será aplicable para aquellos contribuyentes especiales que tengan domicilio en la Provincia de Galápagos, quienes podrán efectuar la declaración y pago de sus obligaciones hasta el veinte y ocho (28) del respectivo mes, sin necesidad de atender al noveno dígito del RUC; así como también, las instituciones del Estado y empresas públicas reguladas por la Ley Orgánica de Empresas Públicas, quienes deberán declarar y pagar sus obligaciones, hasta el día veinte (20) del respectivo mes, cumpliendo además las condiciones propias previstas en la normativa tributaria aplicable. Las obligaciones no previstas en este artículo deberán cumplirse en los plazos establecidos en la normativa tributaria vigente.

Artículo 5. Débito automático. – Los contribuyentes especiales efectuarán el pago de sus obligaciones tributarias derivadas de sus declaraciones o de procesos realizados por la Administración Tributaria, mediante débito bancario, para lo cual suscribirán el acuerdo de débito automático, en las condiciones definidas por el Servicio de Rentas Internas. Cuando el Servicio de Rentas Internas en su proceso de conciliación identifique la imposibilidad de efectuar los respectivos débitos por parte de los bancos recaudadores, el sujeto pasivo deberá cancelar sus obligaciones tributarias, con las multas e intereses correspondientes, pudiendo realizarse el cobro incluso por la vía coactiva, sin perjuicio de otras acciones que correspondan. Las notas de crédito servirán también para cancelar las obligaciones tributarias de los contribuyentes especiales, en la forma y con las condiciones previstas en el Código Tributario y demás normativa tributaria aplicable.

Artículo 6. Catastro de agentes de retención y contribuyentes especiales. – El Servicio de Rentas Internas publicará en su portal web institucional (www.sri.gob.ec) el catastro de agentes de retención y de contribuyentes especiales, designados como tales, el mismo que será actualizado de acuerdo con las designaciones o exclusiones, que efectúe esta Administración Tributaria.

DISPOSICIONES GENERALES

PRIMERA. –Cuando el respectivo acto de designación o revocatoria de designación, de agentes de retención o contribuyentes especiales abarque a varios sujetos pasivos, la notificación de la respectiva resolución se podrá realizar a través de la gaceta tributaria digital, conforme lo establecido en el Código Tributario.

SEGUNDA.- Los sujetos pasivos que no hayan sido designados o calificados como agentes de retención o contribuyentes especiales deberán, no obstante, efectuar retenciones del impuesto a la renta e impuesto al valor agregado en las operaciones y casos señalados en el numeral 2 del artículo 92 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno y en el numeral 2 del artículo 147 del reglamento ibídem, según corresponda.

TERCERA.- Los sujetos pasivos que cumplan al mismo tiempo con distintas calidades como las de contribuyentes especiales, entidades públicas, domiciliados en la Provincia de Galápagos, u otras, y que de acuerdo con la normativa tributaria se hubieren previsto fechas o condiciones diferenciadas para la presentación y pago de sus declaraciones de impuestos o la presentación de anexos de información e informes, deberán cumplir con tales obligaciones hasta la fecha mayor y con las condiciones previstas en la normativa tributaria vigente.

CUARTA.- La designación de agente de retención o contribuyente especial se revocará en la forma prevista en el artículo 2 de esta Resolución; por lo tanto, no se pierde esta calidad por la suspensión del Registro Único de Contribuyentes (RUC).

DISPOSICIONESTRANSITORIAS

PRIMERA.- En cumplimiento de la disposición transitoria quinta de la Ley Orgánica de Simplificación y Progresividad Tributaria, el Servicio de Rentas Internas emitirá las resoluciones mediante las cuales designe los agentes de retención del impuesto a la renta y el impuesto al valor agregado hasta el 16 de septiembre de 2020. Aquellos sujetos pasivos que no sean calificados por la Administración Tributaria mantendrán la condición de agentes de retención hasta el 30 de septiembre de 2020, cumpliendo las respectivas obligaciones tributarias asociadas con tal calidad.

SEGUNDA.-Los sujetos pasivos calificados como contribuyentes especiales con anterioridad a la entrada en vigencia de la presente Resolución seguirán cumpliendo las respectivas obligaciones tributarias asociadas con tal calidad.

TERCERA.-Hasta que se efectúen las implementaciones tecnológicas para la inclusión de la leyenda “Agente de Retención” en los esquemas de emisión de comprobantes de venta, retención y documentos complementarios, la Administración Tributaria publicará en su página web el procedimiento para la inclusión de esta leyenda en los respectivos documentos autorizados Catastro de agentes de retención y contribuyentes especiales.-El Servicio de Rentas Internas publicará en su portal web institucional (www.sri.gob.ec) el catastro de agentes de retención y de contribuyentes especiales, designados como tales, el mismo que será actualizado de acuerdo con las designaciones o exclusiones, que efectúe esta Administración Tributaria.

DISPOSICIONES GENERALES

PRIMERA.- Cuando el respectivo acto de designación o revocatoria de designación, de agentes de retención o contribuyentes especiales abarque a varios sujetos pasivos, la notificación de la respectiva resolución se podrá realizar a través de la gaceta tributaria digital, conforme lo establecido en el Código Tributario.

SEGUNDA.-Los sujetos pasivos que no hayan sido designados o calificados como agentes de retención o contribuyentes especiales deberán, no obstante, efectuar retenciones del impuesto a la renta e impuesto al valor agregado en las operaciones y casos señalados en el numeral 2 del artículo 92 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno y en el numeral 2 del artículo 147 del reglamento ibídem, según corresponda.

TERCERA.- Los sujetos pasivos que cumplan al mismo tiempo con distintas calidades como las de contribuyentes especiales, entidades públicas, domiciliados en la Provincia de Galápagos, u otras, y que de acuerdo con la normativa tributaria se hubieren previsto fechas o condiciones diferenciadas para la presentación y pago de sus declaraciones de impuestos o la presentación de anexos de información e informes, deberán cumplir con tales obligaciones hasta la fecha mayor y con las condiciones previstas en la normativa tributaria vigente.

CUARTA.-La designación de agente de retención o contribuyente especial se revocará en la forma prevista en el artículo 2 de esta Resolución; por lo tanto, no se pierde esta calidad por la suspensión del Registro Único de Contribuyentes (RUC).

DISPOSICIONESTRANSITORIAS

PRIMERA.-En cumplimiento de la disposición transitoria quinta de la Ley Orgánica de Simplificación y Progresividad Tributaria, el Servicio de Rentas Internas emitirá las resoluciones mediante las cuales designe los agentes de retención del impuesto a la renta y el impuesto al valor agregado hasta el 16 de septiembre de 2020.Aquellos sujetos pasivos que no sean calificados por la Administración Tributaria mantendrán la condición de agentes de retención hasta el 30 de septiembre de 2020, cumpliendo las respectivas obligaciones tributarias asociadas con tal calidad.

SEGUNDA.- Los sujetos pasivos calificados como contribuyentes especiales con anterioridad a la entrada en vigencia de la presente Resolución seguirán cumpliendo las respectivas obligaciones tributarias asociadas con tal calidad.

TERCERA.- Hasta que se efectúen las implementaciones tecnológicas para la inclusión de la leyenda “Agente de Retención” en los esquemas de emisión de comprobantes de venta, retención y documentos complementarios, la Administración Tributaria publicará en su página web el procedimiento para la inclusión de esta leyenda en los respectivos documentos autorizados